Fragen & Antworten zur Spekulation mit Nahrungsmitteln

Die globale Rohstoff-Spekulation ist ein komplexes, häufig von der Fachsprache der Experten dominiertes Thema. Hier die wichtigsten Fragen und Antworten rund um das Geschehen an den internationalen Finanzmärkten:

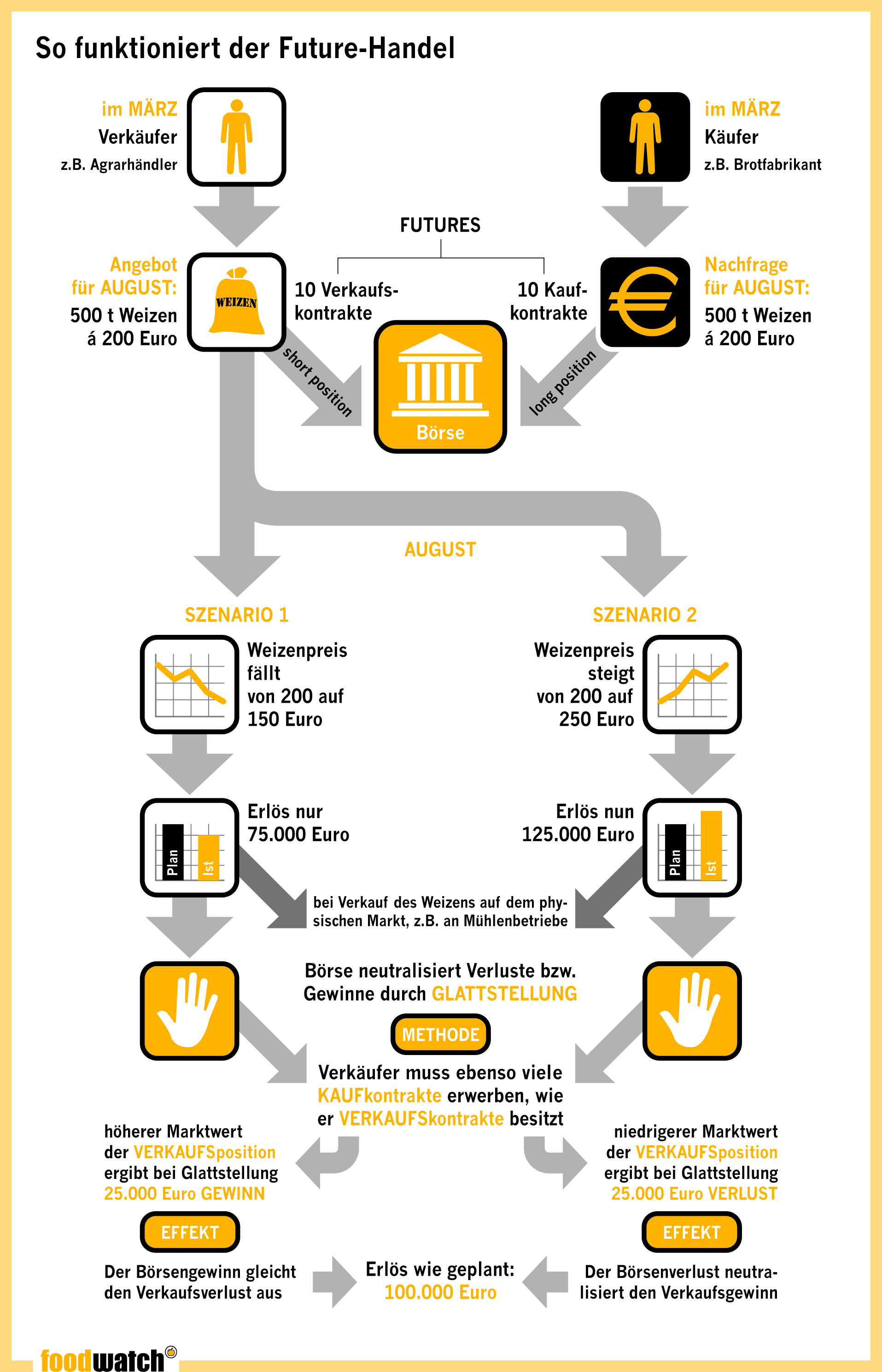

Die Funktionsweise des Future-Handels veranschaulicht ein Beispiel am besten:

Ausgangssituation

Ein Agrarhändler weiß im März, dass er im August 500 Tonnen Brotweizen verkaufen muss, um in seinem Getreidesilo Platz für die neue Ernte zu schaffen. Ein Blick auf die Preise der europäischen Getreidebörse Matif zeigt ihm, dass dort Weizen zum Liefertermin August für 200 Euro pro Tonne angeboten wird. Um sich den Preis vorab zu sichern, setzt er über seinen Computer, der ihn mit der Matif in Paris verbindet, ein Angebot ab, für die Übernahme von zehn Verkaufskontrakten für den Liefermonat August über je 50 Tonnen Weizen zu eben diesem Preis von 200 Euro pro Tonne. Das entspricht den Erwartungen eines Käufers (zum Beispiel eines Brotfabrikanten), der für einen entsprechenden Kaufkontrakt bietet. So treffen sich die beiden Gebote elektronisch, und über den Börsenrechner werden beide Verträge automatisch gültig.

Die so gezeichneten Kontrakte haben nun einen Nominalwert von 10 (Kontrakten) x 50 (Tonnen) x 200 Euro, also 100.000 Euro. Der Agrarhändler (Verkäufer des Weizens) geht damit eine sogenannte „Short-Position“ ein. Der Käufer auf der anderen Seite hält dafür eine „Long-Position“.

Szenario 1

Der Preis für Weizen fällt im August auf 150 Euro pro Tonne. Der Agrarhändler erlöst somit für den Verkauf seiner 500 Tonnen Weizen an einen Käufer auf dem physischen Markt, zum Beispiel einen Mühlenbetrieb, nur 75.000 Euro, obwohl er 100.000 Euro erzielen wollte. Das über die Börse abgeschlossene Warentermingeschäft schützt ihn jedoch vor einem Verlust. Denn damit hatte er ursprünglich das Recht erworben, für 200 Euro pro Tonne zu verkaufen. Der Agrarhändler könnte somit theoretisch auf dem physischen Markt den Weizen für 150 Euro pro Tonne kaufen und sofort für 200 Euro an eines der Lagerhäuser der Börse wieder verkaufen – und damit seinen Verlust aus dem physischen Verkaufsgeschäft ausgleichen. Weil das in der Praxis zu aufwendig ist, wird dieses Geschäft an der Börse ausschließlich finanziell abgewickelt.

Das funktioniert so: Kurz vor dem Ablauf ihrer Kauf- oder Verkaufsverträge sind deren Inhaber verpflichtet, diese Verträge „glattzustellen“. Für unser Beispiel heißt das, der Agrarhändler muss ebenso viele Kaufverträge für 500 Tonnen Brotweizen an der Börse kaufen, wie er ursprünglich Verkaufsverträge erworben hatte. So heben sich seine Long- und Short-Positionen gegenseitig auf und die Verträge werden damit neutralisiert. Da aber der Weizenpreis auf 150 Euro pro Tonne gefallen ist, kann der Händler die zehn Kaufverträge nun für jeweils 7.500 Euro (50 Tonnen x 150 Euro) erstehen – insgesamt zahlt er 75.000 Euro für 500 Tonnen Weizen. Es ergibt sich also eine Differenz zwischen seinen teuren Verkaufskontrakten (short) und den billigeren Kaufkontrakten (long) von je 2.500 Euro pro Kontrakt. Darum macht er einen Börsengewinn von 25.000 Euro auf seine zehn Kontrakte und kann damit seinen Verlust aus dem physischen Geschäft ausgleichen. Diese Summe wird ihm auf seinem Börsenkonto gutgeschrieben. Unterm Strich erlöst er also genau die Summe, die er sich über den Kauf der Futures schon im März gesichert hatte.

Der Handel mit Futures an der Börse erfüllt also für den Agrarhändler die Funktion einer Art „Preisversicherung“. Für diese Versicherungsdienstleistung erhebt die Börse Gebühren von rund einem Euro pro Future.

Szenario 2

Der Preis für Weizen steigt im August auf 250 Euro pro Tonne. Dadurch kann der Händler seinen Weizen für insgesamt 125.000 Euro verkaufen und er macht ein Plus von 25.000 Euro gegenüber seiner Ausgangsposition. Er muss nun wieder seine an der Börse erworbenen Verkaufsverträge „glattstellen“. Dies geschieht, indem er zehn Kaufkontrakte zum Preis von 250 Euro pro Tonne erwirbt, also für nominal 12.500 Euro pro Kontrakt bzw. insgesamt 125.000 Euro. Die Differenz zwischen dem Wert seiner ursprünglichen Verkaufsverträge in Höhe von 100.000 Euro und dem Wert der zur Glattstellung erworbenen Kaufverträge beträgt 25.000 Euro. Damit macht er einen börslichen Verlust von 25.000 Euro. Unter dem Strich erlöst er bei seinem Handelsgeschäft auch in diesem Fall genau die Summe, die er sich über die Future-Verträge im März gesichert hatte.

Den gleichen Mechanismus nutzen auch die Abnehmer der Rohstoffe, im Fall von Weizen also Brotfabriken und andere Lebensmittelhersteller. Sie erwerben in der Regel Kaufkontrakte und sichern sich auf diesem Weg vorab einen Preis für ihren Rohstoffbedarf. Für das Funktionieren dieser Absicherungsgeschäfte ist es wichtig, dass sich für Verkäufe/Käufe in der Zukunft jeweils auch genug Käufer/Verkäufer finden. Deshalb ist auch eine gewisse Zahl an Spekulanten für das Funktionieren von Terminbörsen notwendig. Sie tragen zur Preisabsicherung der Anbieter/Käufer bei.

An den Warenterminbörsen, also den Futures-Börsen, wird – wie der Name schon sagt – mit Terminverträgen gehandelt. Die Kontrakte laufen jeweils auf eine bestimmte Rohstoffmenge zu einem bestimmten Termin. Händler können entweder als Käufer („long“) oder als Verkäufer („short“) auftreten. Ein Kontrakt gilt immer erst dann, wenn es für einen Käufer auch einen Verkäufer gibt, und umgekehrt. An den Warenterminbörsen gibt es daher also immer genauso viele Short- wie Long-Positionen.

Gewinne und Verluste als Nullsummenspiel

Die Börse stellt die zentrale Gegenpartei für alle abgeschlossenen Verträge. Das bedeutet: Wer einen Future kauft und dann, wenn der Kontrakt fällig wird, einen Gewinn erzielt, ist nicht auf einen Dritten angewiesen, um seinen Gewinn einzulösen – diesen zahlt die Börse direkt aus. Gleichzeitig kassiert die Börse die fälligen Beträge bei den Händlern, deren Future-Kontrakte an Wert verloren haben. Unterm Strich sind die Gewinne und Verluste der Teilnehmer daher immer ein Nullsummenspiel. Um sich gegen den möglichen Zahlungsausfall eines Händlers abzusichern, fordert die Börse für jeden Kontrakt die Einzahlung einer Sicherheitsleistung, der sogenannten „margin“. Deren Höhe liegt in der Regel zwischen 8 und 10 Prozent vom Gesamtwert eines Kontraktes.

An den Warenterminbörsen werden Kontrakte auf Termine gehandelt, die teilweise bis zu zwei Jahre in der Zukunft liegen. Dabei ist die Zahl der gehandelten Verträge völlig unabhängig von den möglichen Mengen der tatsächlich vorhandenen physischen Ware und überschreitet diese um ein Vielfaches. So betrug zum Beispiel das Volumen aller gehandelten Futures auf Weizen der Sorte „Soft Red Winter“ im März 2011 rund 76 Millionen Tonnen. Die Jahresernte für diese Weizensorte liegt jedoch nur bei rund 9 Millionen Tonnen. Gleichzeitig ist der Handel mit diesen Futures so intensiv, dass an vielen Börsentagen mehr als eine gesamte Jahresernte ge- und verkauft wird.

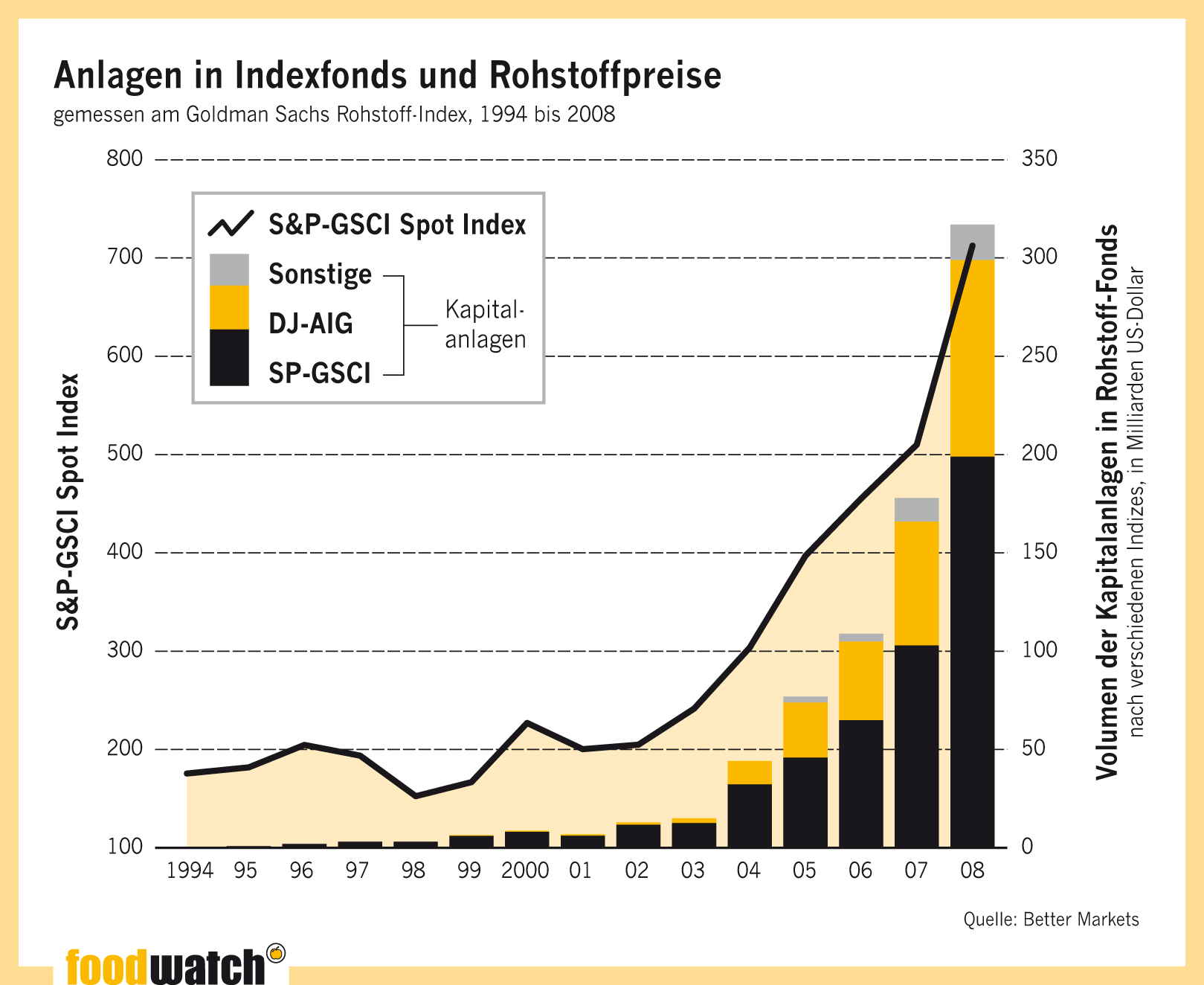

Indizes messen die Wertentwicklung einer Gruppe von Wertpapieren, die jeweils in einem Korb zusammengefasst werden. In Rohstoff-Indexfonds werden bis zu 25 verschiedene Rohstoffe zusammengefasst, die jeweils spezifisch gewichtet sind. Anleger können mit solchen Fonds von steigenden Preisen auf den Rohstoffmärkten profitieren – oder bei fallenden Preisen verlieren. Rohstoff-Inidzes werden vorwiegend von großen Investmentbanken vermarktet und betrieben. Dabei nehmen die Banken das Geld der Anleger in Verwaltung und investieren es am Future-Markt.

Problematisch ist, dass die Indexfonds an den Futures-Börsen nur als Käufer auftreten. Sie erwerben grundsätzlich nur Kaufoptionen und erneuern diese – ungeachtet von der tatsächlichen Entwicklung von Angebot und Nachfrage für die beteiligten Rohstoffe – immer wieder über einen längeren Zeitraum. Dies hat jedoch gravierende Auswirkungen: Die Indexfonds schaffen aufgrund der großen Summen, mit denen sie als Käufer an den Finanzmärkten auftreten, über längere Phasen eine scheinbare zusätzliche Nachfrage nach Rohstoffen – die letztlich dazu führt, dass die Rohstoffpreise höher sind, als sie es ohne diese Finanzspekulationen wären.

Kein Risiko für Banken

Verwaltet werden die Indexfonds von einem Fondsmanager, der mit dem Geld der Anleger spekuliert. Dieser erwirbt entsprechend der Zusammensetzung des zugrunde liegenden Index Kaufverträge (Long-Positionen) an den Futures-Märkten. Dafür muss er jedoch nicht die gesamte Anlagesumme aufwenden, sondern nur das Geld, das die Börse als Sicherheitsleistung für die möglichen Preisschwankungen fordert. Diese sogenannte Margin-Zahlung beträgt zwischen 8 und 10 Prozent, im Ausnahmefall, bei besonders wechselhafter Preisentwicklung, auch mal 15 oder 20 Prozent. Den Rest des Geldes parken die Fondsmanager in sicheren, kurz laufenden Staatsanleihen, deren Verzinsung auch dem Fonds zufließt. Das Anleihekonto dient dem Fondsanbieter auch als Sicherheit für mögliche Verluste. Die Banken übernehmen also selbst keinerlei Risiko. Gleichzeitig erheben sie aber vorab zwischen ein und zwei Prozent Gebühren auf die gesamte Anlagesumme.

Steigt die Notierung der Futures aufgrund von Preiserhöhungen der Rohstoffe, dann schreibt die Börse dem Konto des Fondsmanagers den Zuwachs gut. Sinkt die Notierung, zieht sie die entsprechenden Beträge von dem Margin-Konto ab oder fordert gegebenenfalls Nachzahlungen, die der Fondsmanager aus dem in Anleihen geparkten übrigen Fondsvermögen leistet. Im gleichen Umfang steigt oder fällt der Wert des Fondsanteils.

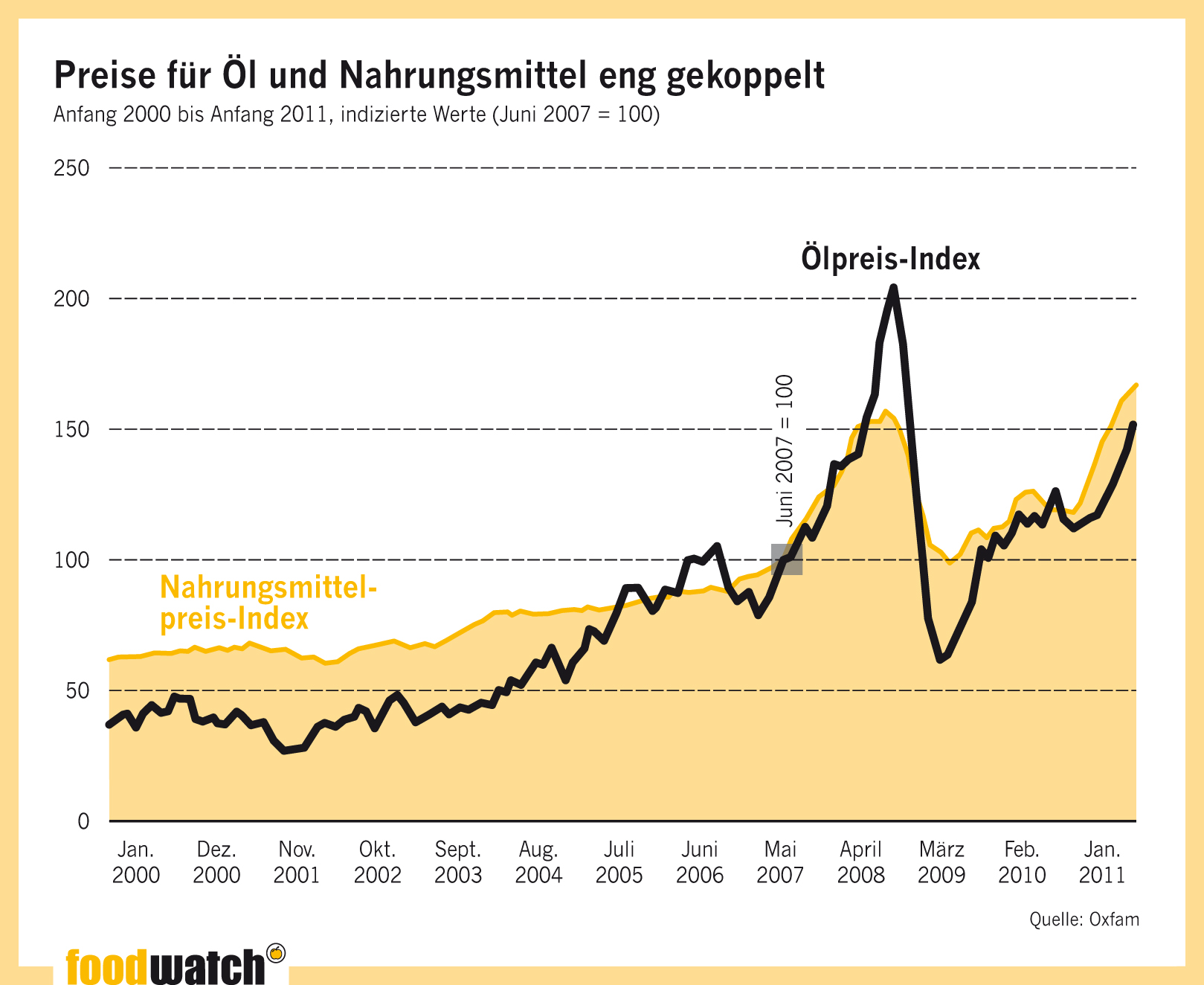

Schlechte Ernten, eine nachlassende Ölförderung, die wachsende Weltbevölkerung, die Produktion von Biosprit – all diese Faktoren beeinflussen die Preisentwicklung für Agrarrohstoffe. Doch unübersehbar ist auch, dass die Mobilisierung der vielen hundert Milliarden Dollar für die Rohstoffspekulation sich ebenfalls auf die Preise für Nahrungsmittel auswirken und diese nach oben treiben.

Der Preis von morgen macht den Preis von heute

Zwar gibt es kein Gramm Korn und kein Fass Öl weniger auf der Welt, wenn Anleger an den Terminbörsen Wetten abschließen. Und doch wird der Preis auf dem Spot-Markt, wo Rohstoffe physisch gehandelt werden, dadurch beeinflusst, was an den Futures-Börsen geschieht. Tatsächlich sind die Notierungen auf den Terminbörsen ganz entscheidend für den Preis auf den Spot-Märkten. Für Getreide können das alle modernen Landwirte sofort bestätigen: Sie kalkulieren mit den Preisen der Getreidebörse Matif in Paris – deren Kurse wiederum in der Regel parallel zu jenen der Futures-Börse in Chicago verlaufen. Dazu kommen Zu- oder Abschläge für Transportkosten oder Abweichungen in der Qualität, ansonsten entspricht der Börsenpreis dem Spot-Preis.

Nur Warenterminbörsen bieten Überblick über Marktlage

Ein wesentlicher Grund dafür ist, dass es für die physisch gehandelte Ware in den großen Produktionsländern nur regionale Börsen mit unregelmäßigen Preisnotierungen gibt und einzig die Terminbörse Käufern wie Verkäufern Informationen über die Marktlage insgesamt bietet. Darum ist der Preis für den jeweils nächst fälligen Future fast immer auch der, den die verarbeitende Industrie oder die Einkäufer aus den importabhängigen Ländern bezahlen. In aller Regel ist dies sogar in den langfristigen Lieferverträgen zwischen den Großhändlern und der Industrie ausdrücklich festgeschrieben. Wenn die Preise für diese Terminkontrakte aber vor allem von den Aktionen spekulativer Anleger bestimmt werden, hat dies also sehr wohl unmittelbare Auswirkungen auf den physischen Markt. Denn kein Produzent verkauft größere Mengen billiger, als es an den Terminbörsen möglich wäre – und kein Käufer würde einen höheren Preis dafür bezahlen.

Losgelöst von Angebot und Nachfrage

Dieser Zusammenhang ist mittlerweile auch durch zahlreiche ökonometrische Analysen belegt, besonders für den Rohölmarkt, dessen Preisbewegungen sich auf die Lebensmittelpreise über Mineraldünger und Transportkosten zu knapp 30 Prozent niederschlagen. Gleichzeitig hat sich der Futures-Markt noch weiter von der realen Angebots- und Nachfragesituation für Rohstoffe abgekoppelt, weil er zu einem Teil des globalen Kapitalmarktes geworden ist. Das heißt, Zinsen, Aktienkurse, Geldpolitik determinieren die Future-Preise, und damit letztlich auch die Preise auf den Lebensmittelmärkten.

Getreidepreise um bis zu 15 Prozent nach oben getrieben

In welchem Ausmaß genau das Geld der Finanzinvestoren diese Preise bestimmt, ist nicht eindeutig abzuschätzen und stets von der jeweils betrachteten Periode abhängig. So kalkulierte der Ökonom Christopher Gilbert mithilfe einer aufwendigen Modellrechnung, dass die Preise für Rohöl allein durch die Indexfonds-Investoren im ersten Halbjahr 2008 um 20 bis 25 Prozent aufgeblasen wurden. Für Weizen, Mais und Soja berechnete er den Beitrag der Index-Spekulanten zum Preisauftrieb mit rund 10 Prozent. Der Bremer Ökonom Kollege Hans H. Bass errechnete, dass die Spekulation die Preise für Weizen, Mais und Soja im Jahr 2008 zur Zeit der großen Nahrungskrise um bis zu 15 Prozent nach oben trieb.

Historisch gesehen hat Spekulation einen Zweck, und in einer gewissen Anzahl sind Spekulanten nützlich. Denn mit Futures-Geschäften, also Warenterminverträgen für ein Handelsgeschäft in der Zukunft, sichern sich Anbieter und Verarbeiter von Rohstoffen, gegen Preisschwankungen ab. Ein Brotfabrikant zum Beispiel kann sich eine Weizenlieferung in sechs Monaten zu einem festen Preis reservieren, damit er für seine Brotproduktion keine Verluste fürchten muss. Damit Käufer und Verkäufer immer genug Abnehmer und Anbieter für Geschäfte in der Zukunft finden, ist es erforderlich, dass es genügend Akteure gibt, die ausschließlich mit diesen Futures handeln, und damit Geld verdienen wollen, aber kein Interesse an einer physischen Warenlieferung haben. Diese Rolle füllen die Spekulanten aus.

Geschäft mit dem Risiko

Sie sind unverzichtbar, damit Börsen überhaupt funktionieren: Spekulanten. Traditionell sorgten sie dafür, dass die Börse jederzeit liquide war, dass also Getreideverkäufer auch dann Käufer fanden, wenn die Verarbeiter gerade nicht kauften und umgekehrt. Auf diese Weise übernahmen die Spekulanten einen Teil des Risikos derjenigen, deren Geschäft der Kauf und Verkauf der physischen Ware war. Die Gewinne, die sie dabei erzielten, waren insofern eine Art Prämie für die Preissicherheit, die der Future-Handel den Produzenten und Verarbeitern bot.

Langfristig rentable Kapitalanlagen

Von diesen traditionellen Spekulanten unterscheiden sich jedoch die heute an den Börsen überwiegend tätigen Investoren. Sowohl das Volumen ihrer Geschäfte als auch ihre Anlagestrategie haben mit den eigentlichen Rohstoffgeschäften von Produzenten und Verarbeitern und der damit verbundenen notwendigen Preisabsicherung nichts mehr zu tun. Die Anleger investieren vielmehr in Futures, weil sie diese langfristig als rentable Kapitalanlage betrachten.

Spekulation hat überhandgenommen

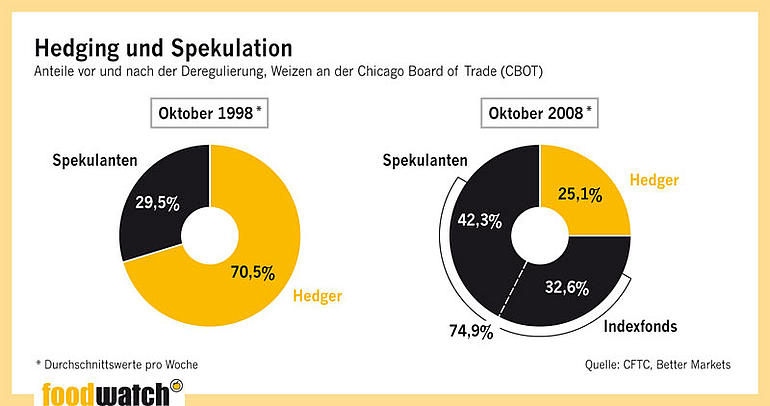

Die Entwicklung demonstrieren exemplarisch die Daten für den Weizen-Kontrakt der Börse in Chicago (Wheat, CBOT). Bis 1999 lag der Anteil der in diesem Markt zu rein spekulativen Zwecken gehaltenen Kontrakte bei rund 20 bis 30 Prozent des Gesamtvolumens. Gut zwei Drittel aller Kontrakte hielten dagegen die klassischen Interessenten für die Preissicherung, die „Hedger". Bis 2006 hatte sich dieses Verhältnis jedoch völlig umgekehrt. Seitdem gehen bis zu 80 Prozent aller Positionen auf das Konto der Spekulanten, während die Verträge zum traditionellen Absichern („Hedging") nur noch höchstens ein Drittel des Gesamtvolumens ausmachen. Ein ganz ähnliches Muster ergeben auch die Daten für alle anderen an Amerikas Terminbörsen gehandelten Rohstoffe. Die Zahl der gehandelten Futures ist dabei völlig unabhängig von den verfügbaren Mengen der physischen Ware. An einem einzigen Tag wird häufig ein Vielfaches der Jahresernte eines Agrarrohstoffs gehandelt.

Wie sehr sich die Agrarspekulation von der ursprünglichen Funktion zur Preisabsicherung entkoppelt hat, zeigt auch die Situation im Frühjahr 2022. Als die Rohstoffpreise unter anderem aufgrund des russischen Angriffes auf die Ukraine stiegen, stieg auch das Volumen der Spekulationsgeschäfte auf Rohstoffpreise sprunghaft an, wie das Recherchenetzwerk Lighthouse am Beispiel zweier großer Investment-Fonds vorgerechnet hat: Im gesamten Jahr 2021 hatten die Fonds lediglich knapp zweihundert Millionen Dollar investiert – in den ersten vier Monaten des Jahres 2022 hingegen allein schon das Sechsfache.